本文将详细解答许多人心中的一个关键问题——AI的资金都流向了哪里?

1

AI投资回报率之争

一年半以来,公众舆论首次开始转向“超大规模云计算公司的支出过多,AI只是泡沫”的论调。虽然我并不热衷于追随公众舆论,但投资的核心是发现那些被低估的机会,越是悲观,机会越大。

我们无需对AI领域日益增长的悲观情绪感到惊讶,基础设施建设与应用价值之间的差距是意料之中的。每当有大规模的基础设施建设时,产能和需求之间从来不会完全匹配,但这并不要紧,基础设施的构建与价值创造之间不可能完美过渡。

部分原因是,最近的超大规模云计算公司资本支出数据激发了人们对AI的悲观情绪。

(资本支出(CapEx)是一次性的商业采购,比如物理空间、数据中心或机器;运营支出(OpEx)是每年的持续性费用,如工资、租金和公共设施费用。超大规模云计算公司指的是大规模扩展数据中心以提供计算能力的科技巨头;它们占英伟达数据中心收入的约45%。)

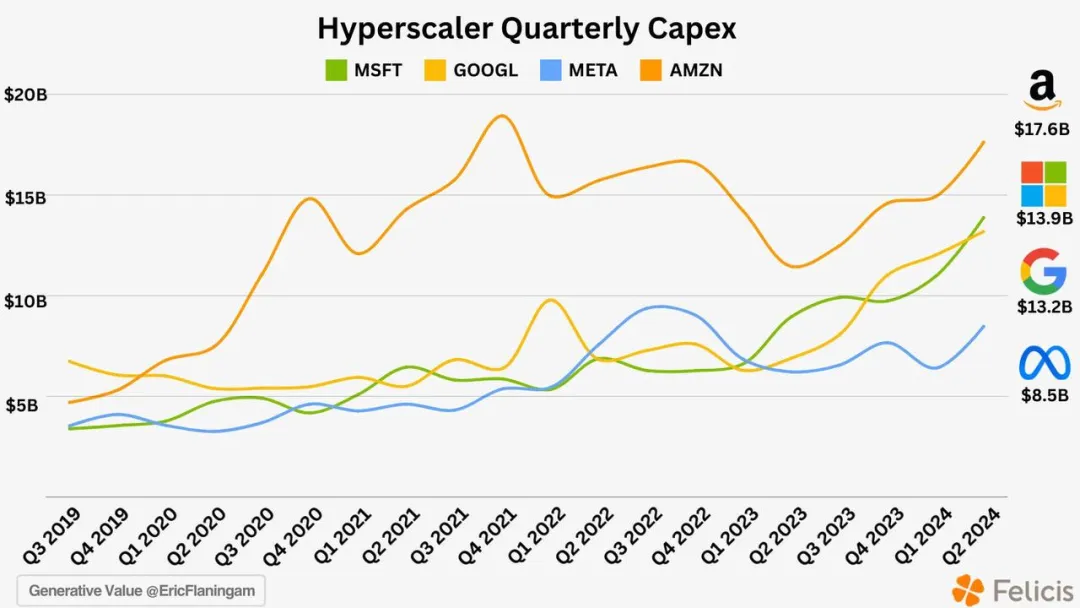

亚马逊、谷歌、微软和Meta在过去四个季度的资本支出总计1770亿美元。平均来看,从2023年第二季度到2024年第二季度,这一数字增长了59%。这些数字非常惊人,但以下两件事却也同时成立:

1.目前还没有明确的AI投资回报率。2.超大规模云计算公司正在做出正确的资本支出决策。

我们需要将AI投资的投资回报率和超大规模云计算公司AI支出的投资回报率区分开来。AI的投资回报率最终会由其对终端用户的应用价值所驱动。 当一家公司决定构建一个AI应用程序时,公司通常是基于其带来收入的潜力或替代成本的可能性做出决策的。

对于大型云服务提供商来说,情况则不同。

约50%的支出用于数据中心设备(如GPU、存储和网络),截至目前,这些支出是由需求驱动的!所有三家超大规模云计算公司都提到它们的AI计算能力受到了容量限制。

另外50%的支出用于确保在未来15年内将持续稀缺的自然资源:房地产和电力。

这些超大规模云计算公司会自行获取这些资源,或者通过像QTS、Vantage或CyrusOne这样的开发商来获取。它们会购买靠近计算终端使用场所、具有电力供应且价格低廉的房地产。他们已经收购了大部分适合作为数据中心的优质场所;现在,它们的选址主要基于电力供应。电力将继续成为计算需求的瓶颈,这些公司都很清晰地知晓这一点。

(https://www.semianalysis.com/p/ai-datacenter-energy-dilemma-race)

(https://www.semianalysis.com/p/ai-datacenter-energy-dilemma-race)

超大规模云计算公司的逻辑相对简单:数据中心的投资至少是15年的长期投资。他们认为,未来15年的计算需求会更高(这是一个合理的假设)。

如果他们不提前获得这些自然资源,可能会发生以下三种情况:

1.他们会失去客户,转而被那些有生产能力的竞争对手抢占市场。2.他们将不得不获得那些性价比/品质比较差的次优土地。3.竞争者将购买这些土地和电力资源,并试图蚕食超大规模云计算公司的市场。

如果他们提前获得了土地但暂时不需要算力,那么他们会等到需求成熟时再在数据中心内部配置设备。他们可能早在几年前就花费了数百亿美元,这并不是理想情况。然而,这三家大型云服务提供商的总营收预计达到2250亿美元。

正如谷歌CEO Sundar所说:“投资不足的风险比投资过度的风险更大。”

截至目前,AI基础设施的建设主要体现在GPU的采购和数据中心的建设成本上。现在我们需要问自己:“到目前为止,创造的价值在哪里?未来又会在哪里?”

2

AI市场现状概述

目前,大多数AI的价值都积累在基础设施层面,特别是英伟达及与其相关的公司。我们已经开始看到“AI数据中心”的建设,但这一趋势还处于早期阶段,能源确实是这一建设的重要瓶颈。

云服务提供商通过模型API或“GPU即服务”获得了一些收入,也就是购买GPU并通过云服务租赁给用户。

我们还没有看到大规模的应用收入。据粗略估计,AI应用程序目前创造了约200亿美元的收入,虽然在价值创造(如成本削减)方面的贡献更高,但与基础设施的成本相比,这仍显得微不足道。

这个行业最终将由AI应用的价值(无论是收入还是成本替代)所驱动,而这一价值将由消费者或企业的最终价值决定。

因此,我们得出结论:AI应用程序能解决的问题越大,整个价值链的价值积累就会越多。

当前阶段,我们已经看到了大量的基础设施投资,预期会有应用程序的收入。问题是:AI真正的价值创造在哪里?

答案尚不明确。为时尚早,稍安勿躁。

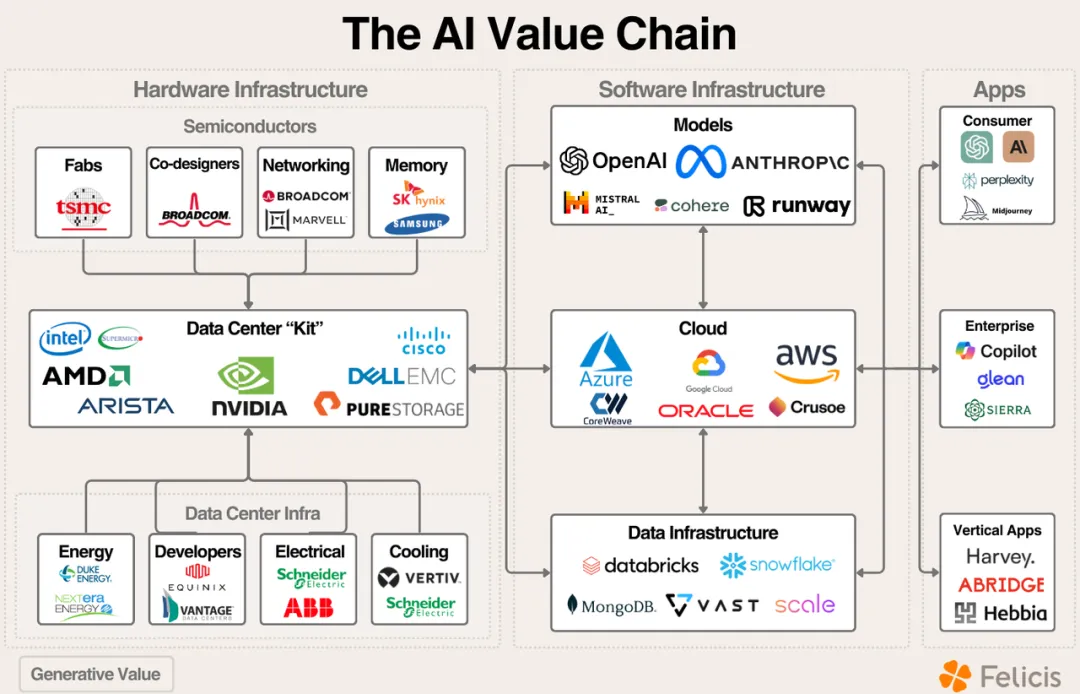

在深入讨论之前,我想概述一个关于我如何看待AI投资的理论框架(简化后的框架)。

大体来看,框架包含半导体(及其价值链)、数据中心(及能源)、云平台、模型、数据和应用层。

3

AI与半导体市场

概述:英伟达占据了AI半导体收入的最大份额,英伟达的供应链在不同程度上都有所受益,高带宽内存(HBM memory)和定制专用集成电路(custom ASIC)的应用情况则属于上述两类范畴。

英伟达,英伟达的供应链和AMD

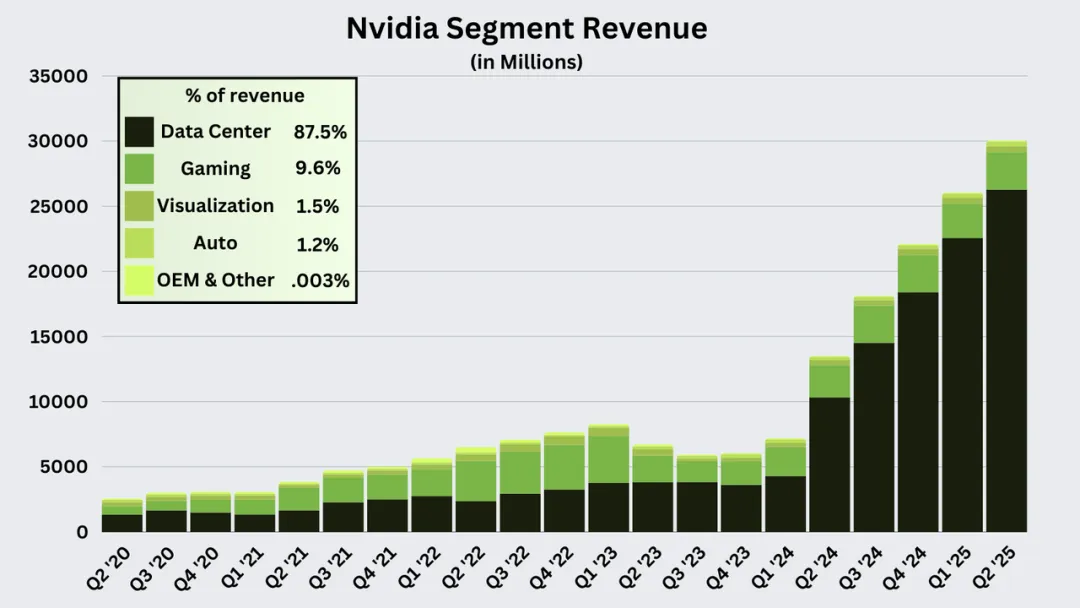

上个季度,英伟达的数据中心业务营收达263亿美元,其中37亿美元来自网络业务。回顾之前的资本支出数据,45%的营收(即118亿美元)来自云服务提供商。

台积电(TSMC)是为英伟达生产尖端芯片的半导体代工厂,它是英伟达AI收入最直接的受益者,台积电评论道:“我们预测,今年几款AI处理器的收入贡献将增加一倍以上,到2024年将占我们总收入的百分之十几。在接下来的五年中,我们预测它将以50%的复合年增长率(CAGR)增长,到2028年,占我们收入的比例将提高到20%以上。这里说的几款AI处理器狭义上是指具备执行、训练和推理功能的GPU、AI加速器和CPU,不包括网络边缘端或设备端的AI。”

2024年,台积电的平均营收预估为863亿美元;其中大约12%收入来自AI领域,据此我们可以算出其AI领域的预计营收约为104亿美元。随着台积电收入的增长,其资本支出最终也会增加,这同时也为半导体资本设备供应商(https://www.generativevalue.com/p/a-primer-on-semiconductor-capital)创造了收入。

那么AMD的情况又如何?

在上个季度的收益报告中,CEO苏姿丰表示,她预计MI300X的收入将超过45亿美元,高于此前预期的40亿美元。但是,最重要的信息出现在此前的电话财报会议中,她在会议中评论道:“从全年的角度来看,我们所说的40亿美元的营收数额并不受供应方面的限制。”

当你最大的竞争对手在GPU上的收益达到了约200亿美元且仍供不应求时,你所处的情况就很尴尬了。话虽如此,芯片产品线的研发需要时间,从芯片发布到在一年内实现40多亿美元的收入,这是一项了不起的成就。

高带宽内存(HBM)、博通(Broadcom)和Marvell

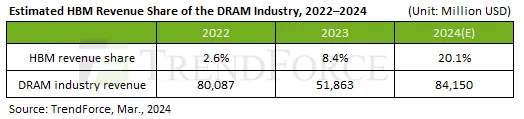

高带宽内存芯片旨在减少AI工作负载的内存瓶颈;SK海力士(SK Hynix)、三星和美光是这些芯片的三大制造商。根据Trendforce的说法:“总体而言,SK海力士目前占据了高带宽内存市场约 50%的份额,在过去几年中它主要是与三星瓜分了这个市场。鉴于这一份额,并且预计2024年动态随机存取存储器(DRAM)行业收入将增长至 841.5 亿美元,如果Trendforce估计准确的话,SK海力士在2024年从高带宽内存中可能获得高达84.5亿美元的收入。”

此外,Marvell和博通提供了两种主要的AI产品:

- 用于数据中心的大部分网络设备的半导体(为像Arista和Cisco这样的客户提供产品)。

- 协同设计合作关系,帮助企业构建定制化AI芯片(最好的例子就是博通和谷歌合作开发TPU)。博通:在与谷歌的TPU合作项目以及网络半导体的推动下,“本季度我们的AI产品营收破了纪录,达到31亿美元”。上个季度,他们透露其中约三分之二的收入来自TPU,三分之一来自网络(https://www.fool.com/earnings/call-transcripts/2024/09/05/broadcom-avgo-q3-2024-earnings-call-transcript/)。Marvell:“我们设定了今年(营收)15亿美元和明年25亿美元的目标……我只能告诉你们,这两者都有所增加。”

半导体板块总结:英伟达的AI业务年收入为844亿美元,博通为124亿美元,AMD的2024年AI营收预计为45亿美元,台积电的AI营收预计为104亿美元,内存供应商的高带宽内存营收约为160亿美元(SK海力士的市场份额约为46-52%,三星约为40-45%,美光约为4-6%),Marvell的AI营收可能约为20亿美元。

4 AI数据中心市场

AI数据中心的情况很有意思。我们可以看到收入流向两个领域:GPU/AI加速器和数据中心建设。但我们并没有看到收入流向像Arista、Pure Storage或NetApp这样的传统数据中心设备供应商。

数据中心支出

数据中心建设最直接的驱动因素是超大规模的资本支出。在过去的四个季度里,亚马逊、谷歌、微软和Meta的资本支出总计达1770亿美元。从2023年第二季度到2024年第二季度,平均增长了59%。其中大约50%直接用于房地产、租赁和建设成本投入。

(https://www.construction-physics.com/p/how-to-build-an-ai-data-center)

(https://www.construction-physics.com/p/how-to-build-an-ai-data-center)

Synergy Research指出,所有超大规模数据中心的总容量仅用了四年时间就翻了一番,而且在未来四年内还将再翻一番。“我们还看到数据中心规模出现了某种分化。虽然核心数据中心的规模越来越大,但为了使基础设施更接近客户,规模相对较小的数据中心数量也在不断增加。不过,总的来说,所有主要的增长趋势线都在急剧向右上方延伸。”

很明显,数据中心正在建设中,但是谁会从这些收入中获益呢?从理论上讲,价值应该贯穿传统的数据中心价值链:

这组数据中一个有趣的分歧在于,我们尚未看到收入流向传统的数据中心网络和存储提供商……至少目前还没有。这意味着,目前为止大部分收入主要流向了机架规模的设施部署和数据中心建设。

像Vantage、QTS和CyrusOne这样的数据中心开发商负责购买土地和电力,然后将其出租给大型科技公司。之后,开发商会在数据中心配备设备之前完成建设流程。到目前为止,其他主要的受益者是像戴尔和SMCI这样的服务器制造商,他们提供装有英伟达GPU的服务器机架。戴尔上个季度销售了价值32亿美元的AI服务器,环比增长23%。SMCI上个季度的收入为53亿美元,同比增长143%。

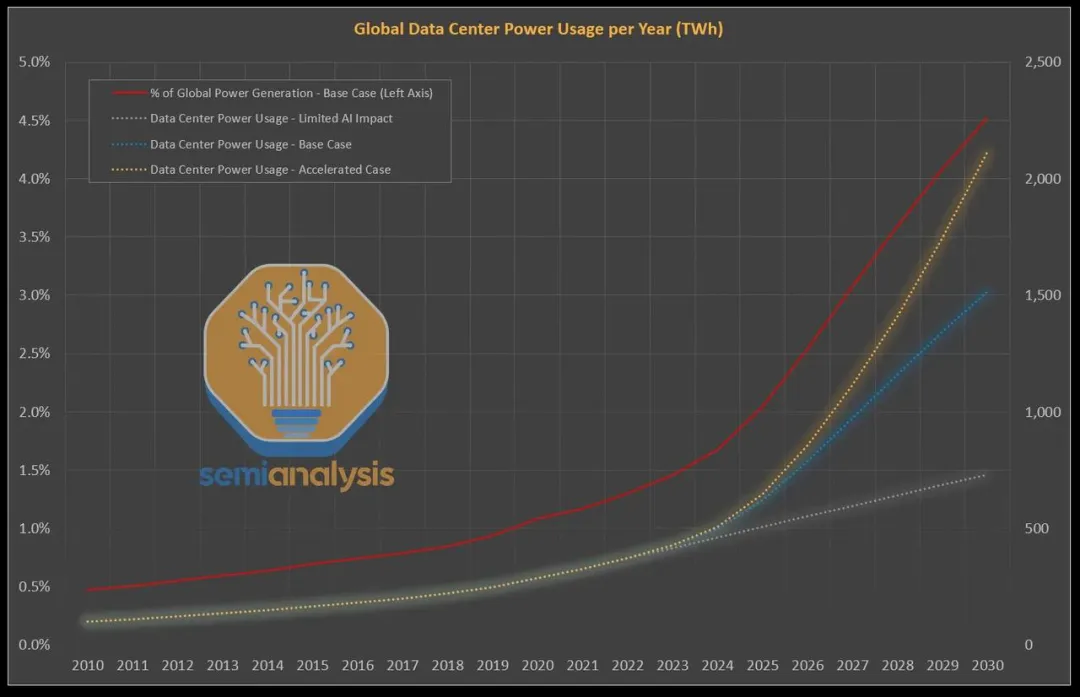

能源方面情况如何?

显然,能源价值链将会创造价值;我将在后续的文章中对此进行更多的阐述。需求正在增加,问题在于为了满足这种需求,哪些瓶颈将得到解决(目前我对这个问题还没有很好的答案)。以下一则轶事可以凸显随之而来的能源需求:美国最大的电网运营商PJM Interconnection于2024年7月22日那一周进行了年度能源拍卖。PJM为弗吉尼亚州北部地区提供服务,该地区是世界上最大的数据中心枢纽。他们这次拍卖最终在其大部分地区的成交价格为一日269.93美元/兆瓦,而上次拍卖的价格为一日28.92美元/兆瓦。

价格从今年到明年大约增长了10倍。这既表明了超大规模数据中心对能源的担忧,也体现了他们为确保能源供应而愿意采用多么富有创意的办法。

5AI Cloud市场

我在季度性的云服务更新中对此进行了更全面的阐述(https://www.generativevalue.com/p/an-update-on-cloud-markets-and-ai)。这三家超大规模云服务提供商都希望成为垂直整合的AI服务供应商,允许客户能够根据自己的喜好选择不同的服务级别(基础设施、平台、应用程序)。这恰好是他们在传统云软件领域成功部署的策略。

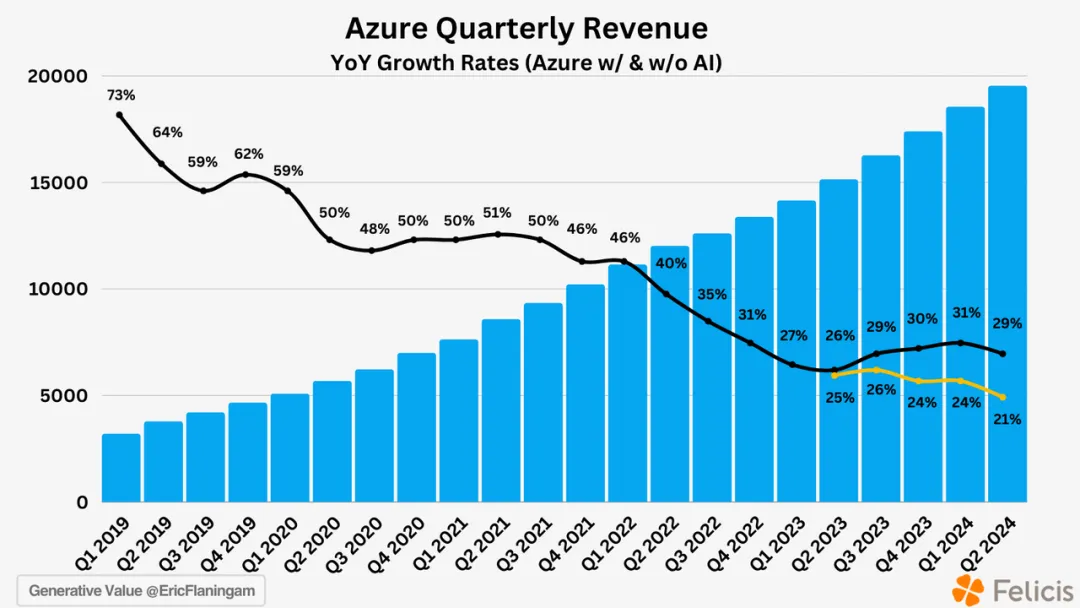

毫无疑问,微软迄今为止的执行情况最佳,这让我们对云AI收入有了一个大致的了解。我们可以做一些简单的估算来推测其Azure AI收入。在过去的5个季度中,他们每个季度都公布了Azure AI收入的增长贡献。将这一数据与Azure的新收入净额结合起来,我们就可以了解他们每个季度增加了多少AI方面的收入:

上个季度,他们的Azure AI年化营收达到了约 50 亿美元。

谷歌和亚马逊都表明,他们的AI业务年收入达到了“数十亿”美元的规模,但都没有透露更多的细节信息。

甲骨文公司已签署了价值170亿美元的AI计算合同(这是剩余履约价值,根据具体合同,将在3 – 5年的时间内确认收入。如果我们将其平均分配到12个季度,那么甲骨文每个季度的AI收入大约为13亿美元,这使它与其余超大规模云服务商规模相当。)

让我们加入GPU云数据,更全面地展现AI收入的全貌。

据估计(https://www.datagravity.dev/p/the-financialization-of-the-data) ,Coreweave在2023年的收入为5亿美元,2024年的合同收入为20亿美元。Lambda Labs在2023年的大体收入为2.5亿美元。Crusoe的2023年收入估计超过3亿美元。这些公司加起来将为AI云领域的市场份额再增加几十亿美元。

总结:我们对AI云服务的年收入进行了粗略的估计,截至目前,收入总额约为200亿美元。

以上讨论的所有内容,我认为都属于“AI基础设施”,它们的建设是为了支持未来AI应用价值的实现。如果我能指出从半导体、数据中心到云服务的收入出现了逐次下降,这正反映了目前的AI收入情况。

今年,半导体在AI领域的营收将达到1000亿至2000亿美元。在过去的四个季度中,超大规模的数据中心运营商在资本支出上已经花费了1750亿多美元。预计今年,云服务提供商在AI领域的收入将达到约200亿至250亿美元。

云服务收入真实反映了AI应用投入价值的规模;毫不夸张地说,这个数字远低于目前在AI基础设施上的投资。

6

AI模型 & 应用收入

AI应用价值是当前AI市场中最关键的问题。最终,AI应用价值将推动整个产业链上的投资。如果应用层没有创造出相应的价值,那么所有的基础设施建设都将变成泡沫。

AI应用收入的规模将由它为客户创造的价值决定。它解决了哪些问题?这些问题的程度如何?

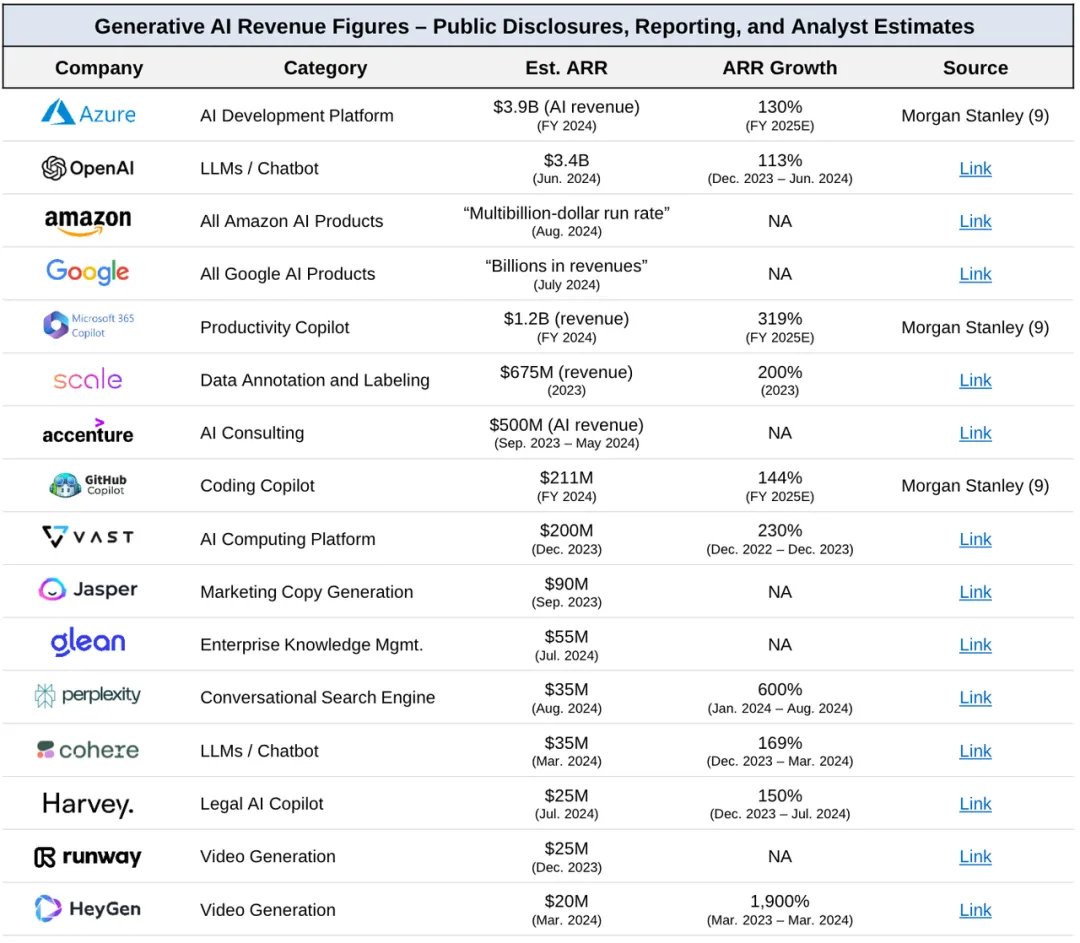

坦率地说,我们目前还没有很好的答案。以下是Sapphire对部分数据的估计:

(https://view.sapphireventures.com/viewer/b9ae0b14dc721ac3f7a7c82830624354)

(https://view.sapphireventures.com/viewer/b9ae0b14dc721ac3f7a7c82830624354)

像Scale AI(据报道,今年收入达到10亿美元)和VAST Data(去年的年经常性收入为2亿美元,今年收入更高)这样的数据公司,显示了市场对AI应用的明确需求。然而,它们仍然属于基础设施类似的范畴,没有直接触及终端用户。

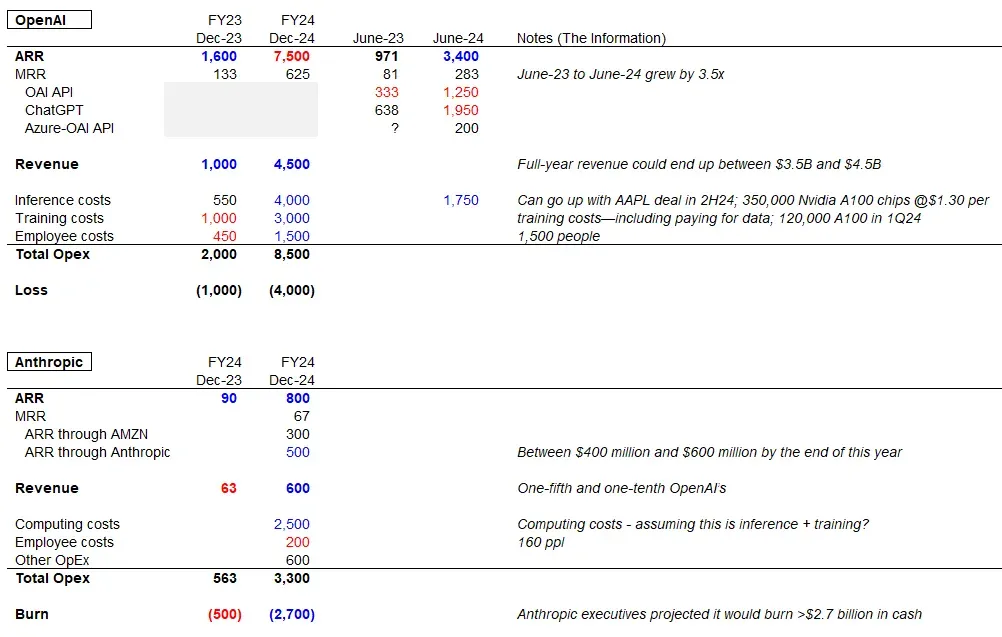

我们对AI应用收入的最佳指标来自于模型收入,例如OpenAI(据估计,其API收入为15亿美元)和Anthropic(据估计,2024年的收入为6亿美元)。Altimeter的Freda Duan对OpenAI和Anthropic的预期财务数据进行了详细分析。

(https://twitter.com/FredaDuan/status/1816258556552962525)

(https://twitter.com/FredaDuan/status/1816258556552962525)

问题在于如何分析这种收入的投入产出比。对于基于大语言模型的应用,我们可以假设其毛利率为80%,并据此估计,已经售出的应用收入在50亿至100亿美元之间。然而,我们该如何衡量劳动力替代成本所带来的价值呢,像Klarna在客户服务成本上节省了4000万美元(https://www.klarna.com/international/press/klarna-ai-assistant-handles-two-thirds-of-customer-service-chats-in-its-first-month/)。

我对以下两点很有把握:

1. 在一段时间内,AI应用不会对基础设施建设产生净正的投资回报率。2. AI应用必须持续改进并解决新问题,以证明基础设施建设的合理性。

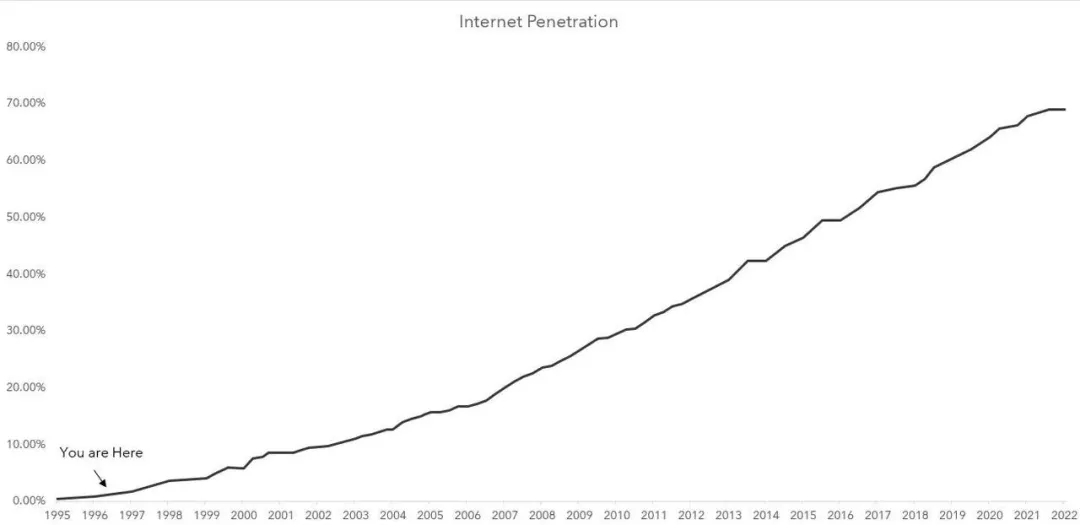

关于后一点,看起来AI的未来是agentic(即大型语言模型具备记忆、规划和工具集成能力,以执行各种任务)。这似乎代表了AI应用价值的下一个潜在飞跃点。实际上,AI的价值可能以我们无法预测的方式呈现。在2000年的时候,你怎么能预测到互联网会催生在线住宿租赁或者网约车呢?

正如 Doug O’Laughlin 所指出的那样:(https://substack.com/@mule/p-147002564)

新技术往往难以在短期内理解和评估,这是正常的。价值将以我们难以预见的方式被创造出来。

从长远来看,看衰技术是不明智的;当然,我也不会这样做。

暂无评论内容